Fahrradversicherung

- verschiedene Tarife im Vergleich

- 100 % transparent & unabhängig

- die besten Tarife auf einen Blick

- von Radfahrern, für Radfahrer

Fahrradversicherung Test & Vergleich 2026

| Gesellschaft |  FahrSicherung FahrSicherung | ||||||||

|---|---|---|---|---|---|---|---|---|---|

| Vertragslaufzeit | 12 - 36 Monate | 12 - 36 Monate | 12 - 36 Monate | 12 - 36 Monate | 12 - 36 Monate | 12 Monate | 12 Monate | ab 12 Monate | 12 Monate |

| Beispielrechnung: Normales Fahrrad (Mountain-Bike, Alu-Rahmen, 12 Monate Laufzeit, Zahlweise jährlich, Diebstahlschutz | |||||||||

| Kaufpreis 500€ | 4,62 € / Monat | 6,22 € / Monat | 4,02 € / Monat | ab 4,79 € / Monat | n/a | 4,58 € / Monat | 9,00 € / Monat | 7,83 € / Monat | 6,03 € / Monat |

| Kaufpreis 1000€ | 4,62 € / Monat | 6,22 € / Monat | 4,50 € / Monat | ab 4,79 € / Monat | 8,93 € / Monat | 9,16 € / Monat | 15,00 € / Monat | 12,30 € / Monat | 12,07 € / Monat |

| Kaufpreis 1500€ | 4,62 € / Monat | 6,74 € / Monat | 4,50 € / Monat | ab 4,79 € / Monat | 8,93 € / Monat | 16,50 € / Monat | 20,00 € / Monat | 13,90 € / Monat | 18,12 € / Monat |

| Beispielrechnung: e-Bike (Mountain-Bike, Alu-Rahmen, 12 Monate Laufzeit, Zahlweise jährlich, Diebstahlschutz | |||||||||

| Kaufpreis 1000€ | 4,96 € / Monat | 4,96 € / Monat | 4,34 € / Monat | ab 5,22 € / Monat | 6,66 € / Monat | 9,16 € / Monat | 12,00 € / Monat | 10,41 € / Monat | 6,03 € / Monat |

| Kaufpreis 2000€ | 5,25 € / Monat | 5,85 € / Monat | 4,60 € / Monat | ab 6,23 € / Monat | 6,66 € / Monat | 20,16 € / Monat | 15,00 € / Monat | 11,40 € / Monat | 12,07 € / Monat |

| Kaufpreis 3000€ | 6,12 € / Monat | 7,14 € / Monat | 5,46 € / Monat | ab 7,12 € / Monat | 8,33 € / Monat | 27,50 € / Monat | 15,00 € / Monat | 14,08 € / Monat | 18,12 € / Monat |

| Versicherungssumme | 1 - 12.000 Euro | 1 - 10.000 Euro | 1 - 10.000 Euro | 1 - 15.000 Euro | 1.000 - 7.000 Euro | bis 5.000 EUR | bis 3.500 EUR | bis 4.000 EUR | bis 5.000 EUR |

| Wartezeit | 0 Monate | 0 Monate | 0 Monate | 0 Monate | 0 Monate | ab 1 Monat | ab 0 Monate | keine Angaben | keine Angaben |

| Kaufpreiserstattung |  | | | | | | | | |

| Reparaturkosten | | | | | | | | |  |

| Europaweit | | | | | | | | | |

| ohne Selbstbeteiligung | | | | | | | | | |

| Diebstahl | | | | | | | | | |

| Teilediebstahl | | | | | | | | | |

| Unfallschaden | | | | | | | | | |

| Pannenschaden | | | | | | | | | |

| Sturzschaden | | | | | | | | | |

| Verschleiß | | | | | | | | | |

| Neuradersatzleistung | | | | | | | | | |

| Unsachgemäße Handhabung | | | | | | | | | |

| Materialfehler | | | | | | | | | |

| Konstruktionsfehler | | | | | | | | | |

| Produktionsfehler | | | | | | | | | |

| zur Versicherung | |||||||||

Top-Themen: Vergleich, E-Bike Versicherung, Kosten

FahrSicherung

Highlights

- für jedes Bike

- auch MTB und Rennrad

- umfassende Leistung

- günstige Beiträge

- Verschleiß ohne Ausnahmen

Angebot

Die Fahrsicherung ist eine umfassende Fahrradversicherung für wirklich jedes Bike und jeden Einsatz. Selbst Rennräder oder Mountainbikes können abgesichert werden. Zudem bist du auf verschiedenen Strecken geschützt. Es handelt sich nicht nur um einen Diebstahlschutz. Auch Unfälle, Stürze oder Vandalismus sind mit abgedeckt. Darüber hinaus bezahlt die Fahrsicherung für einen normalen Verschleiß. Du kannst dich auf einen Schutzbrief und eine Pannenhilfe verlassen. Alle mit dem Bike fest verbundenen Teile sind mitversichert. Gezahlt wird immer der Neuwert. Die Versicherung gilt bis zu einer Deckungssumme von 12.000 Euro. Außerdem greift sie weltweit und jederzeit. Du brauchst keine Selbstbeteiligung oder Wartezeit einkalkulieren.

Schadensmeldung

Ein gemeldeter Schaden wird umgehend bearbeitet. Dafür ist vorab eine Vollmacht nötig. Innerhalb von 48 Stunden bekommst du eine Antwort und die Lösung, den Schaden zu regulieren. Du kannst dich bequem online oder per Telefon an den Kundenservice wenden. Dabei wird dir auf Wunsch auch das Geld erstattet, ohne einen Zwang auf Neukauf. Ein Kostenvoranschlag ist erst ab 500 Euro nötig.

Erfahrungen / Bewertungen

Wir können nur von positiven Kundenstimmen berichten. Einen Test oder eine Meinung von Stiftung Warentest gibt es noch nicht. Gelobt wird der gut erreichbare und freundliche Kundenservice. Die Mitarbeiter achten wirklich darauf, die Kundenwünsche zu berücksichtigen. In Kombination mit einem wirklich geringen Beitrag scheint die FahrSicherung bei den Kunden ins Schwarze getroffen zu haben.

Ammerländer Versicherung

![]()

Highlights

- keine Selbstbeteiligung

- Laufzeit unbegrenzt

- Neuwertentschädigung

- Verschleiß mitversichert

- neue und gebrauchte Räder

Angebot

Die Ammerländer Versicherung schützt alle Fahrräder bis zu einem Kaufpreis von 10.000 Euro. Bei Diebstahl, Verlust oder Defekt gibt es eine Entschädigung im Rahmen des Neuwerts und nicht nur des Zeitwerts. Zudem sind alle Fahrradteile sowie Gepäckstücke von der Versicherung eingeschlossen. Das gilt auch für Zubehör, da direkt mit dem Fahrrad zusammen erworben wurde. Die Ammerländer springt ein bei Unfällen, Vandalismus, Material- und Produktionsfehler sowie bei grober Fahrlässigkeit. Eine Selbstbeteiligung gibt es nicht. Die Pannenhilfe für unterwegs bietet der Roland Schutzbrief, inklusive 24h Hotline und Leihfahrrad im Ernstfall. Ein großer Vorteil: Verschleiß ist bis zu 3 Jahre mitversichert. Ausgenommen sind nur Reifen und Bremsen. Dank der neuen Diebstahl-Regelung muss das Rad auch nur noch korrekt abgeschlossen aber nicht mehr zwingend an einen festen Gegenstand gebunden werden.

Schadensmeldung

Für die Schadensmeldung steht dir immer ein Online-Formular zur Verfügung. Du kannst aber auch per Mail oder Telefon mit der Ammerländer Versicherung Kontakt aufnehmen. Ein konkretes Schadenformular für Fahrrad und Fahrradvollkasko hilft bei einer schnellen Regulierung. Für weitere Fragen ist der Kundendienst innerhalb der Woche zu typischen Geschäftszeiten erreichbar.

Erfahrungen / Bewertungen

Die Ammerländer bietet verhältnismäßig günstige Tarife mit Leistungen aus dem Schutzbrief. Alle Fahrräder, ob neu oder gebraucht können hier versichert werden. Die Kunden verlassen sich gern auf den weltweiten Schutz und die Pannenhilfe. Zudem bekommst du eine Neuwertentschädigung und nicht nur den Zeitwert. Die monatlichen Beiträge unterscheiden sich kaum nach der Region, sodass du auch in Gegenden mit hoher Diebstahlrate günstig versichert werden kannst.

Krist

![]()

Highlights

- für Carbon Rahmen

- 24h Deckung

- Diebstahlschutz

- Zubehör

- Ersatz bei Vandalismus

Angebot

Krist bietet dir eine umfassende Fahrradversicherung mit günstigen Konditionen. Als Vollkasko-Versicherung ist nicht nur der Fahrraddiebstahl abgedeckt. Auch Stürze, Unfälle, andere Schäden und der Teilediebstahl sind mit versichert. Der Beitrag berechnet sich nach dem Kaufpreis des Rades. Deshalb können auch Modelle aus Carbon mitversichert werden. Der Schutz umfasst ebenso regelmäßig am Fahrrad genutztes und verbundenes Zubehör. Das betrifft die Beleuchtung, Trinkflasche, Kompass, Tasche, Flickzeug Helm oder gar der Fahrradanhänger. Entschädigung bekommst du bei Diebstahl jeglicher Art, Vandalismus und Unfällen oder Defekten. Dies betrifft den Neuwert oder die maximale Versicherungssumme und nicht nur den Zeitwert. Eine Selbstbeteiligung brauchst du nicht leisten. Die Krist Versicherung greift rund um die Uhr in Deutschland sowie weltweit.

Schadensmeldung

Der Schaden sollte möglichst schnell bei Krist angemeldet und reguliert werden. Die maximale Versicherungssumme liegt bei 10.000 Euro. Du brauchst den originalen Händlerbelege und die Rahmennummer des Rades. Überschreiten Reparaturkosten eine Summe von 150 Euro, ist ein Kostenvoranschlag vorzulegen. Schäden durch eine Straftat sollten immer mit einer Fallnummer bei der Polizei einhergehen. Ebenso Fotos und weitere Nachweise können verlangt werden. Dafür ist der Kundenservice gut und schnell erreichbar, auch über ein Online-Formular.

Erfahrungen / Bewertungen

Die Kunden und Experten loben bei Krist das gute Preis-Leistungsverhältnis. Lackschäden oder vorsätzliche Schäden sind vom Schutz ausgeschlossen. Dafür gibt es keine Wartezeit und der Vertrag verlängert sich automatisch wieder um ein Jahr. Besonders Kundenfreundlich ist die Kündigungsfrist von einem Tag.

Schutzklick

![]()

Highlights

- europaweit

- schnelle Regulierung

- Diebstahlschutz

- guter Kundenservice

- Partner der Allianz

Angebot

Schutzklick ist eine Partnerversicherung der Allianz und überzeugt mit hoher Qualität und gutem Service. Die Fahrradversicherung umfasst Diebstahl, Teilediebstahl, Unfallschäden und Vandalismus. Auch der Verschleiß bei stark abgenutzten Fahrradteilen kann versichert werden. Davon unberührt bleiben Bremsen und Reifen. Zudem gilt der Schutz auch für Bedienungsfehler. Dein Fahrrad ist rund um die Uhr in Deutschland und ganz Europa versichert. Reisen sind also kein Problem. Eine Selbstbeteiligung ist nicht nötig. Der Vertragsabschluss funktioniert bequem online mit Rahmengestellnummer und E-Mail-Adresse. Zudem bietet Schutzklick Tarife zu sehr günstigen Konditionen. Reparaturkosten werden umgehend übernommen. Ein kleiner Nachteil: die Versicherung ersetzt nach einem Schaden oder Unfall den Zeitwert und nicht den Neuwert, abhängig vom Alter des Bikes.

Schadensmeldung

Der Schaden kann bei Schutzklick direkt online angemeldet werden. Das Hilfe-Center steht dir aber auch für alle Fragen zur Verfügung. Nach Eingabe der Zertifikatsnummer und dem PIN wird der Schaden umgehen geprüft. Meist brauchst du noch ein Foto oder Scan von dem Kaufbeleg des Rades. Einen Leihgeräteservice gibt es generell nicht.

Erfahrungen / Bewertungen

Die Kunden sind mit der Versicherung und dem Leistungsumfang recht zufrieden. Allerdings dürfen nur Fahrräder bis zu einem Alter von 3 Monate versichert werden. Wenn du dir ein neues Fahrrad gekauft hast, musst du dich schnell entscheiden. Dafür kannst du dich auf einen günstigen Beitrag verlassen, der einmal im Jahr gezahlt wird. Bei Reparaturen wird dir meist eine Werkstatt vorgeschlagen. Du bekommst also keine freie Auswahl.

OnlineVersicherung.de

![]()

Highlights

- 24h Service

- günstige Tarife

- Diebstahlschutz

- Reparaturkosten

- online abschließen

Angebot

Der Fahrradtarif von OnlineVersicherung.de ist günstig und umfasst alle wichtigen Schäden. Dazu gehören Diebstahl, Vandalismus sowie Sturz- und Unfallschäden. Auch andere Reparaturkosten und Verschleiß werden von der Versicherung getragen. Kunden genießen den kostenfreien Austausch der betroffenen Teile. Der Schutz besteht weltweit und nicht nur in Deutschland. Deshalb eignet sich der Tarif auch für Reisende. Bei Schadenfreiheit steigt die Neukaufbeteiligung täglich an. So genießt du auch bei einem Totalschaden umfassenden Schutz. Der Abschluss ist einfach online möglich. Du trägst die Daten von deinem Fahrrad ein und bekommst umgehend das passende Angebot zugeschickt. Auch Trekkingräder, MTBs und Rennräder können hier versichert werden.

Schadensmeldung

Jeder Schaden kann problemlos online über ein Formular gemeldet werden. Der Kundenservice übernimmt dann den Rest und setzt sich bei Rückfragen mit Dir in Verbindung. Natürlich gibt es auch eine Mailadresse sowie eine Telefonnummer, du Kontakt zum Kundendienst aufnehmen möchtest. Bei Diebstahl bekommst du einen fabrikneuen und gleichwertigen Ersatz.

Erfahrungen / Bewertungen

Der Kundenservice wird als zuverlässig, schnell und freundlich beschrieben. Sogar der TÜV Rheinland hat den Anbieter genauer unter die Lupe genommen und bestätigt eine gute Kundenbetreuung. Selbst bei einem Totalschaden bist du über die Neukaufbeteiligung abgesichert.

ENRA

![]()

Highlights

- Diebstahlversicherung

- Vollkasko

- Reparaturschutz

- Pick-Up-Service

- weltweiter Schutz

Angebot

Die Fahrradversicherung von ENRA übernimmt den Diebstahlschutz, hilft bei Vandalismus und bei anderen Schäden durch Sturz oder Unfall. Bei Diebstahl bekommst du sogar den kompletten Kaufpreis als Neuwert ausgezahlt, unabhängig vom Alter des Rades. Angebaute Teile und Zubehör sind bis zu einem Wert von 250 Euro mitversichert. Kommt es zu einem wirtschaftlichen Totalschaden und würde sich die Reparatur nicht mehr lohnen, erhältst du einen Zuschuss zu Neukauf in Höhe der Reparaturkosten. Der Pick-Up-Service steht dir europaweit zur Verfügung, rund um die Uhr. Es handelt sich um eine Nothilfe für unterwegs. Du musst aber keine Vollkaskoversicherung bei ENRA abschließen. Das Unternehmen bietet dir auch eine reine Diebstahlversicherung als eigenen Tarif an.

Schadensmeldung

Bei einem Schaden ist der Versicherer immer erreichbar. Das betrifft auch eine Panne unterwegs, sodass du immer zu deinem Startpunkt oder in eine Werkstatt geschleppt werden kannst. ENRA bietet dir sogar einen festen Ansprechpartner, der für die Schadensregulierung zuständig ist. Du brauchst also keine Angst vor Call-Center-Wahnsinn zu haben.

Erfahrungen / Bewertungen

Fahrräder können bis zu einem Wert von 10.000 Euro versichert werden. Das Mindestalter darf jedoch 6 Monate nicht überschreiten. Die maximale Vertragslaufzeit liegt bei 7 Jahren in allen Tarifen. Durch die verschiedenen Optionen entscheidest du selbst, welcher Schutz dir wichtig ist. Bei Überschwemmung oder Feuchtigkeit gibt es für die einfachen Räder grundsätzlich keinen Schutz. Die Gebühren richten sich nach dem Wert des Rades und dem Wohnort. Orte mit hohem Diebstahlrisiko werden teurer versichert.

ARAG

![]()

Highlights

- reiner Diebstahlschutz

- rund um die Uhr

- keine Selbstbeteiligung

- bis 5.000 Euro

- gute Kundenbewertungen

Angebot

Die ARAG Fahrradversicherung ist ein reiner Diebstahlschutz. Sie erweitert die normalen Leistungen der Hausratversicherung und greift zu jeder Tageszeit. Überall in Deutschland und zu jeder Zeit ist der Diebstahl also versichert. Du brauchst keine hohen Kosten durch die Neuanschaffung fürchten. Wird dein Fahrrad gestohlen, springt die ARAG Versicherung für dich ein. Es gibt keine Nachtzeitklausel und eine Selbstbeteiligung ist nicht nötig. Du wählst selbst die Deckungssumme zwischen 300 und 5.000 Euro. Außerdem berechnet sich der monatliche Beitrag nach deinem Wohnort. Ein Vorteil: Helm und fest verbundenes Zubehör sind auch versichert.

Schadensmeldung

Die Mitarbeiter der ARAG sind telefonisch, per Chat und per Mail gut erreichbar. Rund um die Uhr kann ein Schaden gemeldet werden. Reagiere unverzüglich, um eine schnelle Regulierung zu erhalten. Die ARAG selbst empfiehlt den Kontakt per Telefon, bietet aber auch ein Online-Formular. Fahrraddiebstahl sollte außerdem der Polizei gemeldet werden, da sonst kein Anspruch auf Entschädigung besteht.

Erfahrungen / Bewertungen

Die Fahrradversicherung kann einfach und mit wenigen Klicks online abgeschlossen werden. Vorab lässt du dir den Beitrag berechnen. Die Kunden sind sehr zufrieden mit dem Service und hinterlassen viele gute Bewertungen. Ab einer gewissen Deckungssumme gibt es aber spezielle Auflagen zur Sicherung des Fahrrads. So brauchst du beispielsweise ein VDS-anerkanntes Zweiradschloss der Klasse A+.

Stiftung Warentest und Finanztest sagen

Die Vergleiche von Stiftung Warentest und Finanztest zeigen: eine Fahrradversicherung musst nicht teuer sein. Einen reinen Diebstahlschutz gibt es schon für durchschnittlich 20 bis 30 Euro im Jahr. Manche Versicherungen sind noch günstiger, wenn es sich um eine Option zur Hausratversicherung handelt. Im Kernpunkt steht der Diebstahlschutz. Dieser ist bei der Hausrat nämlich beschränkt und sollte unabhängig vom Ort und von der Zeit gelten. Solche Bedingungen decken die meisten Fahrradversicherungen ab. Trotzdem gibt es eine große Preisspanne. Hier kommt es auf einen geschulten Blick an. Welche Leistungen brauchst du wirklich? Die Fahrradversicherung deckt nämlich deutlich mehr als den Diebstahl ab. Wichtig ist hierbei der Teilediebstahl für alle fest verbauten Teile oder gar den Helm. Der Preis wird aber noch vom Wohnort und vom Wert des Rades bestimmt. Manche Gesellschaften machen einen wirklich großen Unterschied zwischen den Wohnorten und vergleichen mit dem Diebstahlrisiko. Zusammengefasst kommt es auf folgende Punkte an:

- Diebstahlschutz ist eine der wichtigsten Komponenten in der Fahrradversicherung. Achte aber auf die Vorgaben des Anbieters, ob du ein spezielles Schloss benötigst und wie du dein Rad unterwegs sichern musst.

- Die Deckungssumme ist meist stark begrenzt (bis zu 10.000 Euro). Außerdem können oft nur neue Fahrräder mit einem Mindestalter bis 6 Monaten versichert werden. Ältere oder gebrauchte Modelle bekommen keinen Schutz.

- Der erweiterte Leistungsumfang übernimmt auch den Unfallschutz, Vandalismus oder den Schutz nach Stürzen. So brauchst du keine Kosten übernehmen, wenn ein Unfall ohne andere Beteiligte entsteht.

- Gehst du häufig auf Reisen, dann brauchst du einen Schutzbrief für unterwegs und eine Pannenhilfe. Die Versicherung sollte deshalb europaweit oder gar weltweit greifen. Du wirst wieder zu einem Startpunkt transportiert, bekommst ein Leihgerät oder die Fahrt in die nächste Werkstatt gestellt. Hier sind die Leistungen der Gesellschaften sehr unterschiedlich.

- Wählst du einen längeren Zeitraum für die Versicherung, lässt sich oft etwas am Beitrag sparen. Eine Selbstbeteiligung gibt es bei den meisten Anbietern nicht mehr. Auch kleine Schäden werden ohne Probleme reguliert. Achte darauf, ob der Neuwert oder Zeitwert ersetzt wird.

In unserem Ratgeber gehen wir noch genauer auf die bereits genannten Punkte ein und erklären, was alles zur Fahrradversicherung gehört, wer unbedingt eine abschließen sollte und wie du dich im Schadensfall verhältst. Die Antwort „nur bei teuren Rädern“ zielt ziemlich an der Realität eines Durchschnittsverbrauchers vorbei. Du bist mit Deinem Bike unterwegs, hast Durst, gehst in einen Laden, kaufst Dir etwas zu trinken, kommst raus, und Dein Rad ist weg. „Super“, denkst Du, „1.500 Euro futsch, aber wenigstens die Prämie für die Diebstahlversicherung gespart“. So viel zum Thema, ob eine Fahrradversicherung sinnvoll ist. Weshalb die Hausratversicherung nur die zweitbeste Lösung ist, zeigen wir noch auf.

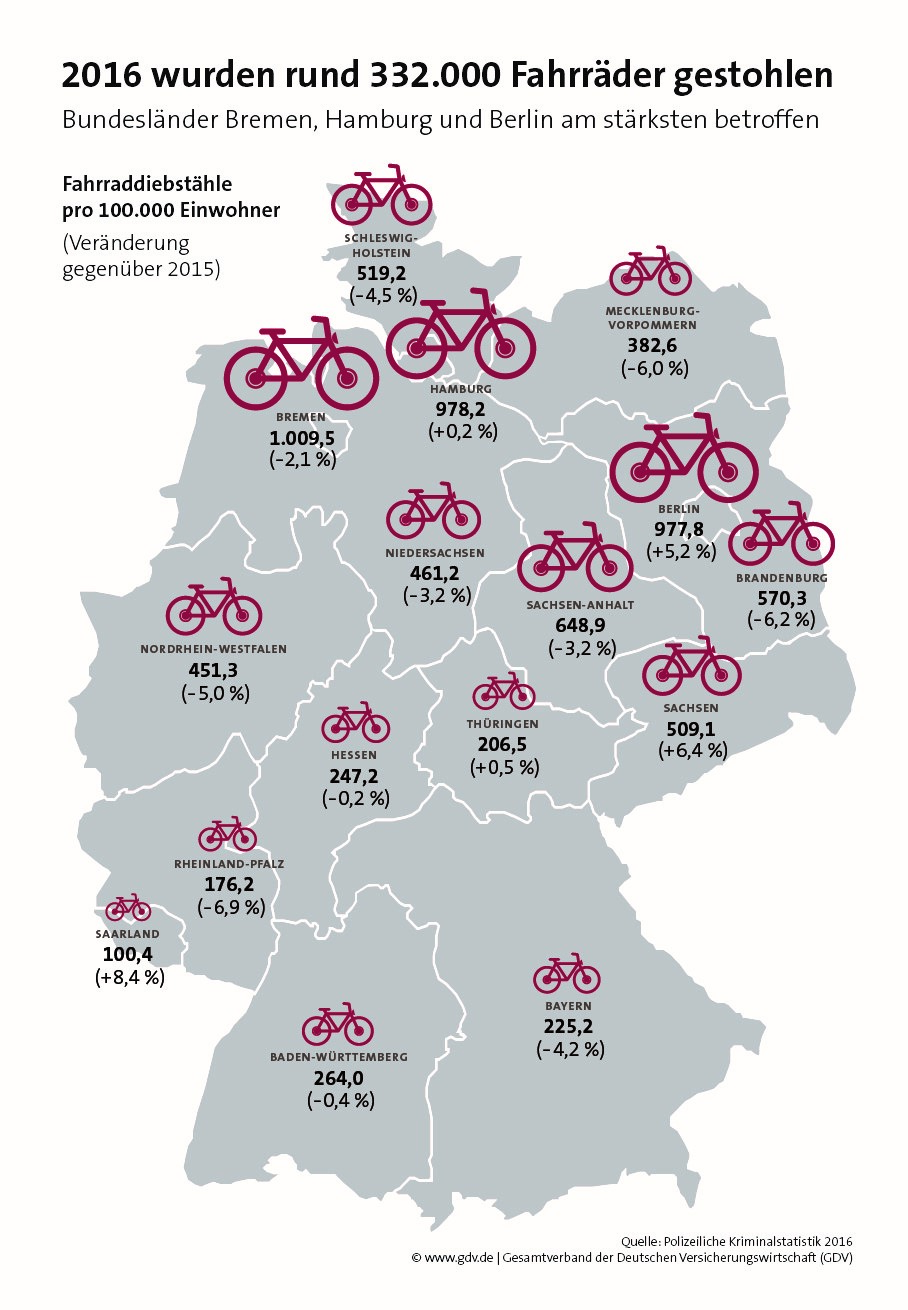

Die Aussage der Verbraucherportale mag noch für die Jahrzehnte stimmig gewesen sein, als es nur Tourenräder einerseits und Rennräder andererseits gab. Mit der Entwicklung der Mountainbikes kam der Fahrradmarkt in einen Umbruch. Plötzlich wurden für Räder, die dem täglichen Gebrauch dienten und keine Rennmaschinen waren, 2.000 Euro und mehr als „normal“ betrachtet. Mit der Popularität von E-Bikes hat sich der Fahrradsektor zum Luxussegment entwickelt. Der Hauptleistungsgrund von Fahrradversicherungen ist der Fahrraddiebstahl. Der größte Feind des Radbesitzers ist nicht der Autofahrer, sondern der Fahrraddieb. Rund 73 Millionen Drahtesel gab es 2016 in Deutschland. Die Diebstahlquote betrug zwar „nur“ 0,5 Prozent, dürfte aber kaum die Hollandräder im Keller der Großeltern betreffen. Hochwertige Trekkingbikes mit einem Marktanteil von 33 Prozent stehen im Fokus der Täter.

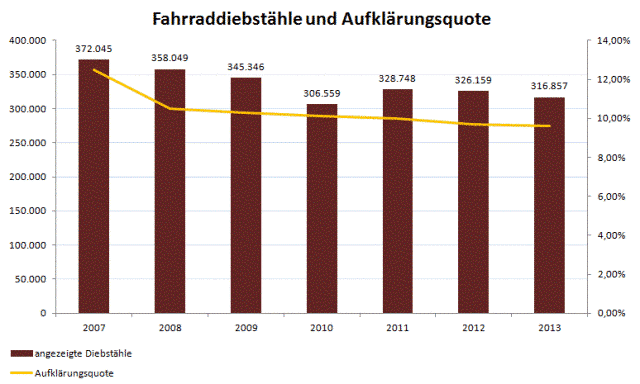

Die Aussage der Verbraucherportale mag noch für die Jahrzehnte stimmig gewesen sein, als es nur Tourenräder einerseits und Rennräder andererseits gab. Mit der Entwicklung der Mountainbikes kam der Fahrradmarkt in einen Umbruch. Plötzlich wurden für Räder, die dem täglichen Gebrauch dienten und keine Rennmaschinen waren, 2.000 Euro und mehr als „normal“ betrachtet. Mit der Popularität von E-Bikes hat sich der Fahrradsektor zum Luxussegment entwickelt. Der Hauptleistungsgrund von Fahrradversicherungen ist der Fahrraddiebstahl. Der größte Feind des Radbesitzers ist nicht der Autofahrer, sondern der Fahrraddieb. Rund 73 Millionen Drahtesel gab es 2016 in Deutschland. Die Diebstahlquote betrug zwar „nur“ 0,5 Prozent, dürfte aber kaum die Hollandräder im Keller der Großeltern betreffen. Hochwertige Trekkingbikes mit einem Marktanteil von 33 Prozent stehen im Fokus der Täter.  Quelle: www.gdv.de Die Aufklärungsquote könnte man direkt als albern bezeichnen. Sie liegt unter zehn Prozent.

Quelle: www.gdv.de Die Aufklärungsquote könnte man direkt als albern bezeichnen. Sie liegt unter zehn Prozent.  Quelle: https://fahrraddiebstahl.wordpress.com/ Allerdings sind viele Fahrradbesitzer auch selbst daran schuld, da der Diebstahl häufig nicht zur Anzeige gebracht wird. Bis jetzt haben wir nur davon gesprochen, dass dir dein Rad geklaut wird. Wie sieht es aus, wenn Du eine Vollbremsung hinlegst, dich dazu und dein Rad beschädigt ist? Die Hausrat winkt dankend ab, ein Fall für die Gewährleistung ist es nicht, da selbst herbeigeführt, also trägst Du die Kosten für die angebrochene Gabel.

Quelle: https://fahrraddiebstahl.wordpress.com/ Allerdings sind viele Fahrradbesitzer auch selbst daran schuld, da der Diebstahl häufig nicht zur Anzeige gebracht wird. Bis jetzt haben wir nur davon gesprochen, dass dir dein Rad geklaut wird. Wie sieht es aus, wenn Du eine Vollbremsung hinlegst, dich dazu und dein Rad beschädigt ist? Die Hausrat winkt dankend ab, ein Fall für die Gewährleistung ist es nicht, da selbst herbeigeführt, also trägst Du die Kosten für die angebrochene Gabel.

Es gibt genügend Gründe, sich mit dem Thema Fahrradversicherung näher zu befassen – fangen wir an.

Was ist eine Fahrradversicherung?

Machen wir es ganz einfach: Eine Fahrradversicherung ist eine Police, die speziell auf alle Risiken abstellt, die aus dem Besitz und der Nutzung resultieren. Sie umfasst unter anderem, abhängig vom Versicherer

- Ersatz bei Diebstahl und Teilediebstahl

- Schäden durch Vandalismus

- Schäden durch Unfall

- Schäden durch unsachgemäße Handhabung

- Verschleiß

- Mindestens europaweite, teilweise auch weltweite Geltung.

- 100% des Kaufpreises, wenn das versicherte Fahrrad bei Schadeneintritt bis zu 3 Jahre alt ist

- 50% des Kaufpreises, wenn das versicherte Fahrrad bei Schadeneintritt bis zu 6 Jahre alt ist

- 25% des Kaufpreises, wenn das versicherte Fahrrad bei Schadeneintritt älter als 6 Jahre ist

Erwirbst Du ein zwei Jahre altes gebrauchtes Bike zu drei Viertel des Neupreises, hast Du immerhin noch für ein Jahr die Sicherheit, den vollen Kaufpreis erstattet zu bekommen – vorausgesetzt, Du legst die Originalquittung vor. Fahrradversicherungen sind sogenannte „kleinpreisige Versicherungsprodukte“. Das heißt, dass die Prämien in einer gewissen Relation zum Verwaltungsaufwand des Versicherers stehen. Vor diesem Hintergrund sind sie erst ab einer Mindestversicherungssumme, bereits ab 1.000 Euro, erhältlich.

Erwirbst Du ein zwei Jahre altes gebrauchtes Bike zu drei Viertel des Neupreises, hast Du immerhin noch für ein Jahr die Sicherheit, den vollen Kaufpreis erstattet zu bekommen – vorausgesetzt, Du legst die Originalquittung vor. Fahrradversicherungen sind sogenannte „kleinpreisige Versicherungsprodukte“. Das heißt, dass die Prämien in einer gewissen Relation zum Verwaltungsaufwand des Versicherers stehen. Vor diesem Hintergrund sind sie erst ab einer Mindestversicherungssumme, bereits ab 1.000 Euro, erhältlich.Abgrenzung zur Hausratversicherung

Hausratpolicen schließen Fahrräder häufig mit einem gewissen Prozentsatz, abhängig von der Versicherungssumme mit ein. Beträgt die Versicherungssumme 50.000 Euro, das Fahrrad ist standardmäßig mit fünf Prozent mitversichert, wären dies 2.500 Euro. Aber, da ist es wieder, das aber: Die Hausratversicherung bietet in der Regel nur einen Schutz gegen Diebstahl, wenn das Rad aus einem geschlossenen Raum entwendet wurde. Diebstahl auf der Straße ist bei Hausrattarifen noch nicht die Regel.

Welche Vorteile hat die Fahrradversicherung

Warum schließen Autofahrer eine Vollkaskoversicherung ab? Weil sie die Sicherheit haben möchten, dass sie bei einem selbstverschuldeten Unfall nicht auf den Kosten sitzen bleiben wollen. Deutschlands günstigster Neuwagen liegt vom Preis her nur leicht über einem hochpreisigen Fahrrad. Warum also keine Vollkasko für das Fahrrad abschließen?

Gründe, die für eine Fahrradversicherung sprechen

Du besitzt ein hochwertiges Fahrrad? Dann liegt das Risiko, dass es gestohlen wird, höher, als wenn Du einen klapprigen 20 Jahre alten Drahtesel fährst. Du nutzt Dein Mountainbike für ausführliche Trekkingtouren und kennst das Gefühl, wenn das Hinterrad wegrutscht und Du im Schlamm liegst? Bei einem Schaden am Bike genießt Du vollumfänglichen Schutz für Reparaturen. Du hast es fertig gebracht, dich auf eine Art zu verschalten, dass einfach nur noch alles klemmt und ein echter Fachmann sich in der Werkstatt mit Deinem Fahrrad beschäftigen muss. Auch in diesem Fall der unsachgemäßen Handhabung greift der Versicherungsschutz. Die Gewährleistung ist abgelaufen, die Garantie auch und die Gabel bekommt einen Knacks? In diesem Fall tritt die Fahrradversicherung für die Kosten entsprechend der Jahresleistung auf. Im Gegensatz zur Hausratversicherung leistet die Fahrradversicherung also deutlich mehr. Sie bietet Dir Versicherungsschutz für alle Fälle, rund um die Uhr und mindestens europaweit. Natürlich ist die Frage berechtigt, für wen sie keinen Sinn macht. Dies gilt für den Personenkreis, der mit deutlich älteren Fahrrädern unterwegs ist.

Du besitzt ein hochwertiges Fahrrad? Dann liegt das Risiko, dass es gestohlen wird, höher, als wenn Du einen klapprigen 20 Jahre alten Drahtesel fährst. Du nutzt Dein Mountainbike für ausführliche Trekkingtouren und kennst das Gefühl, wenn das Hinterrad wegrutscht und Du im Schlamm liegst? Bei einem Schaden am Bike genießt Du vollumfänglichen Schutz für Reparaturen. Du hast es fertig gebracht, dich auf eine Art zu verschalten, dass einfach nur noch alles klemmt und ein echter Fachmann sich in der Werkstatt mit Deinem Fahrrad beschäftigen muss. Auch in diesem Fall der unsachgemäßen Handhabung greift der Versicherungsschutz. Die Gewährleistung ist abgelaufen, die Garantie auch und die Gabel bekommt einen Knacks? In diesem Fall tritt die Fahrradversicherung für die Kosten entsprechend der Jahresleistung auf. Im Gegensatz zur Hausratversicherung leistet die Fahrradversicherung also deutlich mehr. Sie bietet Dir Versicherungsschutz für alle Fälle, rund um die Uhr und mindestens europaweit. Natürlich ist die Frage berechtigt, für wen sie keinen Sinn macht. Dies gilt für den Personenkreis, der mit deutlich älteren Fahrrädern unterwegs ist.

- Bei Diebstahl, Teilediebstahl und Vandalismus volle Neupreiserstattung in den ersten Jahren

- Übernahme der Reparaturkosten nach einem Unfall und bei unsachgemäßer Behandlung

- Erweiterte Gewährleistung bei Materialschäden oder Konstruktionsfehlern

- Kostenübernahme auch für Verschleißteile

- Europa- beziehungsweise weltweiter Versicherungsschutz

- Bei fast allen Anbietern keine Wartezeit, damit Versicherungsschutz ab dem ersten Tag

Welche Unterschiede gibt es zwischen den Tarifen?

| Unterschied | Beschreibung |

|---|---|

| Oft kein Schutz für ältere Räder | Bei Fahrradversicherungen verhält es sich wie bei allen Policen. Kein Vertrag ist wie der andere, deshalb ist ein Vergleich auch so wichtig. In der Regel gilt der erste Blick der Prämie. Dabei darfst Du aber nicht vergessen, dass unterschiedliche Prämien auch unterschiedliche Leistungen bedeuten. Es gibt Anbieter, welche das Höchstalter des zu versichernden Bikes bei drei Monaten ansiedeln, andere versichern Räder auch noch bis zu mehreren Jahren nach Ersterwerb. |

| Große Unterschiede bei der Höchstleistung | Die Beiträge richten sich generell nach dem Neuwert des Rades. Anbieter mit einer Obergrenze von 3.000 Euro Versicherungssumme kommen schon wieder für viele Besitzer eines E-Bikes nicht mehr infrage, da das Rad einen höheren Wert aufweist. In der Spitze sind Bikes bis zu 7.500 Euro versicherbar. Auf der anderen Seite gibt es allerdings auch Unterschiede bei der Mindestversicherungssumme. Einige Anbieter versichern bereits Bikes ab einem Neuwert von 500 Euro, andere setzen einen Kaufpreis von mindestens 1.000 Euro voraus. Wiederum andere Versicherer arbeiten ohne Mindestwert, legen dafür aber eine Mindestprämie zugrunde. |

| Prämienunterschiede zwischen klassischem Rad und E-Bike | Der wesentlichste Unterschied besteht zwischen klassischem Fahrrad und Pedelec. Dieser resultiert aus der Risikoerweiterung des Akkus. Ansonsten unterscheiden die Versicherer nicht, ob es sich um einen Alu-Rahmen, einen Carbon-Rahmen, ein Rennrad, Tourenrad oder Mountainbike handelt. |

Warum ist die Hausratversicherung nicht ausreichend?

Gibst Du in Google beispielsweise „Allianz Fahrradversicherung“ ein oder „AXA Fahrradversicherung“, wirst Du natürlich fündig. Allerdings bieten die herkömmlichen Versicherer nur Ergänzungen zur Hausratversicherung, welche in der Regel die Diebstahlklausel erweitern. Die Hausratversicherung kommt nur auf, wenn dein Bike durch Feuer, Leitungswasser oder Sturm beschädigt, oder im Rahmen eines Einbruchdiebstahls entwendet wurde. Die Deckungserweiterungen erweitern zwar den Schadensersatz bei Diebstahl, aber leisten nicht für erweiterte Gewährleistung oder bei einem Unfallschaden. Eine echte Rund-um-Versicherung, wie sie eine spezielle Fahrradversicherung bietet, wirst Du dort nicht finden. Die DEVK beispielsweise bietet einen Fahrradschutzbrief an. Vergleichst Du die Leistungen, stellst Du schnell fest, dass es hier massive Leistungsdefizite gibt. Die Hausratversicherung, auch nicht mit einem Fahrradergänzungsschutz, leistet zum Beispiel nicht für Verschleißteile.

Gibst Du in Google beispielsweise „Allianz Fahrradversicherung“ ein oder „AXA Fahrradversicherung“, wirst Du natürlich fündig. Allerdings bieten die herkömmlichen Versicherer nur Ergänzungen zur Hausratversicherung, welche in der Regel die Diebstahlklausel erweitern. Die Hausratversicherung kommt nur auf, wenn dein Bike durch Feuer, Leitungswasser oder Sturm beschädigt, oder im Rahmen eines Einbruchdiebstahls entwendet wurde. Die Deckungserweiterungen erweitern zwar den Schadensersatz bei Diebstahl, aber leisten nicht für erweiterte Gewährleistung oder bei einem Unfallschaden. Eine echte Rund-um-Versicherung, wie sie eine spezielle Fahrradversicherung bietet, wirst Du dort nicht finden. Die DEVK beispielsweise bietet einen Fahrradschutzbrief an. Vergleichst Du die Leistungen, stellst Du schnell fest, dass es hier massive Leistungsdefizite gibt. Die Hausratversicherung, auch nicht mit einem Fahrradergänzungsschutz, leistet zum Beispiel nicht für Verschleißteile.

- Keine Mindestversicherungssumme

- Hohe Maximalleistung

- Auch ältere Räder versicherbar

- Umfassende Reparaturleistung auch bei Verschleiß oder Bedienungsfehlern

- Unterscheidung nur zwischen Fahrrad und E-Bike, nicht nach Modellen

Die Vertragsbedingungen

Niemand kauft gerne die Katze im Sack, auch nicht bei einer Fahrradversicherung. Ein Blick in die Versicherungsbedingungen ist daher immer lohnenswert.

Die Vertragslaufzeiten

Sachversicherungen, und dazu zählt die Fahrradversicherungen, werden mit unterschiedlichen Laufzeiten angeboten. Faire Versicherer halten immer die Option bereit, dass der Vertrag auf zwölf Monate begrenzt ist und sich stillschweigend weiterverlängert. Vertragsbindungen von drei Jahren sind schon eher mit Skepsis zu sehen. Die überwiegende Mehrheit der Anbieter beschränkt sich auf eine zwölfmonatige Laufzeit. Einige wenige bieten Dauern von bis zu 36 Monaten an.

Die Wartezeit

Heute gekauft und morgen geklaut – der Albtraum eines Fahrradbesitzers. Erfreulicherweise verzichten bis auf einen Anbieter alle Versicherer auf die Wartezeit. Fahrrad gekauft, zuhause in wenigen Minuten online versichert, hast Du sofort den gewünschten Versicherungsschutz und kannst ganz entspannt losradeln.

Muss ich einen Eigenanteil bei einem Schaden bezahlen?

Auch bei dieser Frage gibt es die erfreuliche Antwort, dass nur ein Anbieter eine Selbstbeteiligung im Schadensfall vorsieht. Diese liegt bei 50 Euro je Schaden. Wir hatten aber eingangs darauf hingewiesen, dass die Höhe der Erstattung bei Diebstahl oder Totalschaden vom Alter des Rades abhängt.

Wie hoch soll ich mein Fahrrad versichern?

Die Fahrradversicherung macht natürlich nur Sinn, wenn sie bei Diebstahl oder Totalschaden in den ersten Jahren den vollen Wiederbeschaffungswert ersetzt. Die Versicherer machen in Bezug auf Diebstahl jedoch Vorgaben, was das Schloss betrifft. Bei einem Schloss für fünf Euro aus dem Baumarkt hast Du keinen Anspruch auf Erstattung, wenn das Bike geklaut wird. Du solltest also genau darauf achten, welche Vorgaben der Versicherer hinsichtlich des Schlosses macht. Als Versicherungssumme fragen viele Versicherer daher nicht nur nach dem Kaufpreis des Rades, sondern fragen „Kaufpreis inklusive Schloss“. Damit erhältst Du bei Diebstahl auch das Schloss ersetzt. Einige Versicherer machen die Anforderungen an das Schloss vom Kaufpreis des Rades abhängig.

Die Fahrradversicherung macht natürlich nur Sinn, wenn sie bei Diebstahl oder Totalschaden in den ersten Jahren den vollen Wiederbeschaffungswert ersetzt. Die Versicherer machen in Bezug auf Diebstahl jedoch Vorgaben, was das Schloss betrifft. Bei einem Schloss für fünf Euro aus dem Baumarkt hast Du keinen Anspruch auf Erstattung, wenn das Bike geklaut wird. Du solltest also genau darauf achten, welche Vorgaben der Versicherer hinsichtlich des Schlosses macht. Als Versicherungssumme fragen viele Versicherer daher nicht nur nach dem Kaufpreis des Rades, sondern fragen „Kaufpreis inklusive Schloss“. Damit erhältst Du bei Diebstahl auch das Schloss ersetzt. Einige Versicherer machen die Anforderungen an das Schloss vom Kaufpreis des Rades abhängig.

Gibt es einen Schadensfreiheitsrabatt?

Auch wenn die Fahrradversicherung keinen klassischen Schadensfreiheitsrabatt wie die Autoversicherung aufweist, gibt es doch Gesellschaften, welche eine Schadenfreiheit mit einem Bonus honorieren.

- Keine Mindestversicherungssumme

- Bikes bis 7.500 Euro versicherbar

- Keine Wartezeit

- Nur zwölf Monate Vertragslaufzeit

- Schloss bei Diebstahl mitversichert

- Eventuell Schadensfreiheitsbonus

Kosten – wie hoch fällt der Beitrag aus?

Natürlich stellst Du dir die Frage, was das ganze nun kostet. Rentiert es sich wirklich, lieber an der Prämie zu sparen und im Schadensfall gar nichts in den Händen zu halten? Wir gehen der Frage auf den Grund und bieten dir einige Preisbeispiele. Wie wir bereits erwähnten, richtet sich der Beitrag nach dem Wert des Fahrrades.

| Kaufpreis bis | Anbieter A | Anbieter B | Anbieter C | Anbieter D |

|---|---|---|---|---|

| 500 € | k.A. | 4,58 € / Monat | 9,00 € / Monat | 11,90 € / Monat |

| 1000 € | 6,94 € / Monat | 9,16 € / Monat | 15,00 € / Monat | 16,90 € / Monat |

| 1500 € | 8,32 € / Monat | 16,50 € / Monat | 20,00 € / Monat | 25,90 € / Monat |

Wir haben die Anbieter bewusst einmal außen vor gelassen. Du siehst in der großen Vergleichstabelle am Ende der Seite, wer sich dahinter verbirgt.

- Bei der Allianz kostet der Einschluss des Fahrrades in die Hausratversicherung im Wert von 1.000 Euro im PLZ-Gebiet 60320 Frankfurt 3,22 Euro, allerdings nur gegen Diebstahl.

- Die DEVK als zweites Beispiel bietet ebenfalls eine Deckungserweiterung bei Diebstahl und eine „Vollkaskoversicherung“, die bei Beschädigung durch Unfall leistet. Die Selbstbeteiligung beträgt pro Schadensfall 150 Euro, Verschleißteile oder Schäden durch unsachgemäße Nutzung sind ausgeschlossen. Der monatliche Beitrag dafür beläuft sich auf 12,37 Euro.

Fahrradversicherung oder Hausrateinschluss? Die Fakten auf einen Blick

Stellen wir die Leistungen der DEVK und den monatlichen Beitrag dem durchschnittlichen Beitrag und den Leistungen der Fahrradversicherung gegenüber, ergeben sich folgende Pluspunkte:

- Ersatz bei Diebstahl rund um die Uhr mindestens Europaweit

- Günstiger als der Einschluss in die Hausratversicherung

- Auf Wunsch keine Selbstbeteiligung

- Leistung bei selbst verursachten Schäden

- Kostenübernahme für Verschleißteile

- Erweiterte Gewährleistung

Die Vor- und Nachteile der Fahrradversicherung im Detail

Jede Medaille hat zwei Seiten, und so verhält es sich auch hier fallweise. Natürlich stellst Du dir die Frage, warum Du eine Fahrradversicherung abschließen solltest. Gäbe es die Frage nicht, hättest du schon einen Vertrag. Sie übernimmt Kosten, auf denen Du ohne Police sitzenbleiben würdest. Die nächste Frage ist, lohnt sich die Fahrradversicherung für Dich? Diese Frage kannst Du natürlich nur selbst beantworten.

- Tut es dir finanziell weh, wenn Du heute 1.500 Euro für ein Bike ausgibst und brauchst morgen ein neues, weil es geklaut wurde?

- Steckst Du 500 Euro für eine neue Gabel locker weg, nachdem Du beim Downhill gestürzt bist und die Gabel einen Knacks weg hat?

- Fährst Du richtig viel und das Wort „Verschleißteil“ ist Dir durchaus geläufig?

Das sind so die Details, aber was sind die allgemeinen Vorteile? Die Antwort gilt für jede Versicherung. Sie übernimmt für einen vergleichsweise geringen Beitrag hohe Kosten, die dem Versicherungsnehmer durch einen versicherten Sachverhalt entstehen. Daraus ergibt sich im Umkehrschluss, dass der Nachteil bei fehlendem Versicherungsschutz im Schadensfall die entstandenen Kosten sind. Wer ein richtig teures Bike fährt, und dies beispielsweise benötigt, um zu seinem Arbeitsplatz zu kommen, steht bei Totalverlust eventuell vor dem Dilemma, das Ersatzrad durch einen Kredit finanzieren zu müssen. Wie sieht es aber mit der Kehrseite der Medaille aus, welche Nachteile hat die Fahrradversicherung? Sehr salopp formuliert, ist der Nachteil, dass sie Geld kostet. Nicht viel, aber der Versicherer berechnet nun einmal eine Prämie. Was unter Umständen als Nachteil gesehen werden kann, ist die anteilige Erstattung des Wiederbeschaffungspreises in Abhängigkeit vom Alter. Aber da haben die Fahrradversicherer bei den Autoversicherungen abgeschaut.

Das sind so die Details, aber was sind die allgemeinen Vorteile? Die Antwort gilt für jede Versicherung. Sie übernimmt für einen vergleichsweise geringen Beitrag hohe Kosten, die dem Versicherungsnehmer durch einen versicherten Sachverhalt entstehen. Daraus ergibt sich im Umkehrschluss, dass der Nachteil bei fehlendem Versicherungsschutz im Schadensfall die entstandenen Kosten sind. Wer ein richtig teures Bike fährt, und dies beispielsweise benötigt, um zu seinem Arbeitsplatz zu kommen, steht bei Totalverlust eventuell vor dem Dilemma, das Ersatzrad durch einen Kredit finanzieren zu müssen. Wie sieht es aber mit der Kehrseite der Medaille aus, welche Nachteile hat die Fahrradversicherung? Sehr salopp formuliert, ist der Nachteil, dass sie Geld kostet. Nicht viel, aber der Versicherer berechnet nun einmal eine Prämie. Was unter Umständen als Nachteil gesehen werden kann, ist die anteilige Erstattung des Wiederbeschaffungspreises in Abhängigkeit vom Alter. Aber da haben die Fahrradversicherer bei den Autoversicherungen abgeschaut.| Vorteile | Nachteile |

|---|---|

|

|

Schadenregulierung – kommen wir zum Ernstfall

Du hast bis jetzt schon eine ganze Menge über Fahrradversicherungen erfahren, zum Beispiel

- Für wen sie sinnvoll ist

- Welche Vorteile sie bietet

- Was sie ungefähr kostet

- Wo die Unterschiede zur Hausratversicherung sind

Mist – das Bike ist geklaut

Ist dieser Fall eingetreten, gibt es nur eins: ab zur Polizei und unter Vorlage deines Fahrradpasses sofort Anzeige erstatten. Grundsätzlich hat jeder Versicherungsnehmer die Pflicht, einen Schaden zu minimieren. Im Fall des Diebstahls zählt zu diesen Obliegenheiten, unverzüglich die Polizei zu informieren und Anzeige gegen Unbekannt zu erstatten. Von der Polizei erhältst Du eine Kopie der Anzeige. Über die Homepage deines Versicherers kannst Du jetzt das Formular herunterladen, um den Diebstahl zu melden. Wichtig ist, dass Du die Rechnung und die Kopie der Anzeige beifügst.

- Original -Anschaffungsrechnung des Fahrrades und versicherter Zubehörteile

- Schlüssel des Schlosses, mit dem das Fahrrad gesichert war

- die Rechnung des Schlosses und falls noch vorhanden, das beschädigte Schloss.

- Kopie der polizeilichen Strafanzeige; Einstellungsbescheid der Staatsanwaltschaft

- 4-6 Wochen nach dem Schaden: Fundamtbestätigung, dass das Fahrrad nicht gefunden wurde

- Bei Teildiebstahl über € 250,–: Fundamtbestätigung über die verlorenen Teile.

Achtung: Hier droht Leistungsausschluss

Es ist natürlich in Deinem eigenen Interesse, Dein Fahrrad so zu sichern, dass es nicht weggetragen werden kann. Dies ist auch im Interesse der Versicherer. Daher ist der Leistungsfall häufig ausgeschlossen, wenn das Fahrrad „nur so“ abgeschlossen war, aber nicht mit einem festen Gegenstand wie Laternenpfahl oder Fahrradständer, verbunden war. Teilweise richtet sich diese Klausel auch nach dem Wert des Rades.

Kein Diebstahl, aber defekt

Erfreulicherweise zahlt Dir die Fahrradversicherung auch Reparaturen, wenn an Deinem Bike etwas kaputt ist. Dein Fahrrad fällt um und knallt richtig schön mit dem Umwerfer der Kettenschaltung auf einen Stein. Das Ergebnis ist ein verbogener Umwerfer, der seinen Dienst versagt und die Kette blockiert. Es hilft nichts, Du musst dein Rad zur nächsten Werkstatt schieben.  Für die Schadensmeldung benötigst Du die folgenden Unterlagen, respektive Dinge:

Für die Schadensmeldung benötigst Du die folgenden Unterlagen, respektive Dinge:

- beschädigte Teile bitte aufbewahren

- Kostenvoranschlag über Art und Höhe der Reparatur

- Eventuell die Originalrechnung des Rades

- Foto der beschädigten Teile, bzw. des beschädigten Rades

- Eventuell polizeiliche Strafanzeige

- evtl. Beförderungspapiere

Was zahlt die Versicherung denn jetzt?

Die Police leistet grundsätzlich bis zur Höhe der vereinbarten Versicherungssumme. Rufe Dir aber bitte in Erinnerung, dass es altersbedingte Abschläge bei einem Diebstahl oder Totalschaden geben kann.

- Bei Diebstahl sofort Anzeige erstatten

- Die vom Versicherer mit der Schadensanzeige benötigten Unterlagen mit einreichen.

- Teile oder Schloss einreichen.

- Kein eigenmächtiges Vorgehen, wie neues Rad kaufen oder Reparatur selbst in Auftrag geben. Das macht die Versicherung.

Welche Besonderheiten gibt es bei der Fahrradversicherung?

Vor dem Abschluss einer Fahrradversicherung solltest Du noch über einige Besonderheiten informiert sein.

Das Schloss

Fahrradversicherungen bieten gerade bei Diebstahl einen vollumfänglichen Schutz. Im Gegenzug möchten Sie aber, dass Du als Versicherungsnehmer das Risiko des Diebstahls minimierst. Dazu gehört, dass Du kein Drahtringschloss mit einer Dreizahlenkombination verwendest, sondern ein Schloss, welches einen Diebstahl wirklich verhindern kann. Hier als Beispiel die Auflistung eines Versicherers, welche Schlösser infrage kommen:

- Abus UGRIP PLUS 501

- Abus Granit X-Plus 540

- Abus Fahrradschloss 470

- Abus Faltschloss Bordo Granit X-Plus

- AXA Kettenschloss Cherto Compact 95

- AXA Linq und AXA Linq City

- Fischer Bügelschloss Safe Vds Geprüft

- Kryptonite Kryptolok Series 2

- Kryptonite Bügelschloss Evolution 4

Was hat meine Postleitzahl mit der Prämie zu tun?

Ähnlich wie bei der Hausratversicherung wirkt sich die Postleitzahl bei einigen Anbietern auch auf die Prämie aus. Wenn Du Dir die Diebstahlsgrafik anschaust, wird ersichtlich, weshalb ein Diebstahlschutz in Berlin teurer als in Brandenburg ist. Die Postleitzahlenregelung greift aber nicht bei allen Anbietern.

- Mindestanforderung an das Schloss.

- Postleitzahl kann Auswirkungen auf die Prämie haben.

Bei welchen Anbietern kann ich eine Fahrradversicherung abschließen?

Die Arten einer Fahrradversicherung, die wir Dir hier vorgestellt haben, bekommst Du, wie die Abgrenzung zur Hausratversicherung zeigt, nicht überall. Es haben sich einige Spezialanbieter am Markt etabliert, die teilweise selbst als Versicherer agieren, teilweise mit großen Versicherungen kooperieren. Auch wenn beispielsweise die AXA ein solches Deckungskonzept auflegt, bekommst Du es nicht bei der AXA selbst, sondern eben nur über einen speziellen Anbieter. Wir stellen Dir hier die fünf wichtigsten Anbieter kurz vor:

| Anbieter | Details |

|---|---|

| Schutzklick ist ein Markenname des Berliner InsurTech-Unternehmens Simplesurance GmbH. Seit 2012 am Markt, haben sich die Berliner auf Nischenversicherungen für Elektrogeräte und Fahrräder konzentriert. Als Kooperationspartner agieren im Hintergrund unter anderem die Allianz und die Ergo Versicherung. | |

| Die Ammerländer Versicherung V.V.a.G. ist der Einzige unter den Top-Anbietern, der als echte Versicherung direkt mit dem privaten Endkunden arbeitet. Wie sich aus dem Namen ableiten lässt, sind die Wurzeln der Gesellschaft im niedersächsischen Ammerland verhaftet. Das Unternehmen ist schwerpunktmäßig als Sachversicherer aktiv und wird immer wieder mit Preisen für innovative Versicherungsprodukte ausgezeichnet. | |

| Bei Krist handelt es sich um einen Versicherungsmakler aus dem bayerischen Pfarrkirchen. Über die Firma Krist sind zahlreiche exklusive Deckungsmodelle für diverse Nischenversicherungen erhältlich. Als Risikoträger fungiert bei der Krist Fahrradvollkaskoversicherung die Waldenburger Versicherung AG. | |

| Bei Onlineversicherung.de handelt es sich ebenfalls um ein Insur-Tech, welches sich auf Nischenversicherungen wie Fahrradversicherungen, Laptops oder Handys konzentriert. Als Versicherungsgeber für Fahrradversicherungen agiert linexo. | |

| Der niederländische Versicherer Enra hat sich bereits seit 1982 auf die Versicherung von Fahrrädern spezialisiert. Seit dem Jahr 2007 ist das Unternehmen mit einer eigenen Niederlassung in Karst in Deutschland vertreten. In Holland, Belgien und Deutschland betreut der Versicherer inzwischen über eine Million Kunden. |

Auf der Suche nach einer Fahrradversicherung wirst Du vermutlich viele Namen aus der Assekuranz in diesem Zusammenhang gegoogelt haben, Namen wie

- AXA

- Allianz

- R+V

- DEVK

- HDI

- EZG

- HUK

- VHV

- Gothaer

- DeBeKa

- Signal-Iduna

E-Bike Versicherung

E-Bikes werden zunehmend populärer. Du weißt jetzt schon eine Menge über die Fahrradversicherung, aber möglicherweise planst Du die Anschaffung eines E-Bikes und befürchtest, dass hier andere Regeln gelten. Mit dem Kauf eines E-Bikes stehst Du inzwischen wirklich nicht mehr alleine. Arbeitnehmer greifen heute in den Großstädten lieber auf ein E-Bike als Firmenfahrzeug zurück, als auf einen Firmenwagen – die Parkplatzsituation ist einfach entspannter. Solltest Du nicht das Glück haben, dass Dir Dein Arbeitgeber das Bike bezahlt, und damit auch die Kosten für die E-Bike-Versicherung übernimmt, musst Du natürlich gut kalkulieren. E-Bikes gibt es schon seit Jahrzehnten. Allerdings hießen Sie damals „Fahrrad mit Hilfsmotor“ und mussten ähnlich einem Mofa versichert sein. Für ein E-Bike oder Pedelec gilt bei Motoren bis zu 250 Watt, dass es als Fahrrad betrachtet wird. Erst für S-Pedelecs mit einer Geschwindigkeit von bis zu 45 Kilometer pro Stunde wird die Haftpflichtversicherung notwendig. Die Haftpflichtversicherung leistet aber nur für Schäden, die ihr mit eurem S-Pedelec Dritten zufügt. Passiert das mit einem klassischen E-Bike, muss die private Haftpflicht dafür aufkommen.

E-Bikes werden zunehmend populärer. Du weißt jetzt schon eine Menge über die Fahrradversicherung, aber möglicherweise planst Du die Anschaffung eines E-Bikes und befürchtest, dass hier andere Regeln gelten. Mit dem Kauf eines E-Bikes stehst Du inzwischen wirklich nicht mehr alleine. Arbeitnehmer greifen heute in den Großstädten lieber auf ein E-Bike als Firmenfahrzeug zurück, als auf einen Firmenwagen – die Parkplatzsituation ist einfach entspannter. Solltest Du nicht das Glück haben, dass Dir Dein Arbeitgeber das Bike bezahlt, und damit auch die Kosten für die E-Bike-Versicherung übernimmt, musst Du natürlich gut kalkulieren. E-Bikes gibt es schon seit Jahrzehnten. Allerdings hießen Sie damals „Fahrrad mit Hilfsmotor“ und mussten ähnlich einem Mofa versichert sein. Für ein E-Bike oder Pedelec gilt bei Motoren bis zu 250 Watt, dass es als Fahrrad betrachtet wird. Erst für S-Pedelecs mit einer Geschwindigkeit von bis zu 45 Kilometer pro Stunde wird die Haftpflichtversicherung notwendig. Die Haftpflichtversicherung leistet aber nur für Schäden, die ihr mit eurem S-Pedelec Dritten zufügt. Passiert das mit einem klassischen E-Bike, muss die private Haftpflicht dafür aufkommen.

Warum unterscheiden Versicherer zwischen Mofa und E-Bike und S-Pedelec?

Der Motor spielt die entscheidende Rolle bei Versicherungspflicht oder Versicherungsfreiheit. Nutzt Du ein klassisches E-Bike, solltest Du auf jeden Fall mit deiner privaten Haftpflichtversicherung klären, ob Schäden, die durch das Bike entstehen können, mitversichert sind.

- Bei einem E-Bike spielt der Motor nur eine untergeordnete Rolle, bietet beim Fahren bei Bedarf Unterstützung.

- Das S-Pedelec ist schon ein wenig strammer auf Geschwindigkeit und damit auch auf Erhöhung der Gefahr ausgerichtet. Der Motor ist dem Strampeln selbst mindestens ebenbürtig.

- Und bei einem Mofa spielt der Motor die alles entscheidende Rolle. Hast Du schon einmal versucht, ein Mofa ohne Motor nur durch Treten zu bewegen? Es geht auf die Oberschenkel.

Das E-Bike in der Hausratversicherung

Die erste Frage, die sich stellt, ist natürlich wieder die Frage nach dem Einschluss des E-Bikes in der Hausratversicherung. Es gelten die gleichen Grundsätze wir für Dein klassisches Fahrrad. Das E-Bike ist gegen Schäden durch Feuer, Leitungswasser, Sturm, Blitzschlag, Einbruch und Vandalismus versichert. Und auch hier gilt wieder, das Diebstahlsrisiko ist häufig nur eingeschränkt abgedeckt.  Dazu kommt, dass Dein E-Bike prozentual abhängig von der Versicherungssumme eingeschlossen ist. Beträgt die Versicherungssumme 35.000 Euro, das E-Bike ist mit einem Prozent eingeschlossen, wäre es mit 350 Euro versichert. Betrug der Kaufpreis allerdings 2.000 Euro, müsstest Du gegen einen Mehrbeitrag die Versicherungssumme für das Bike anpassen – nur: damit wird der Versicherungsschutz nicht über Diebstahl hinaus ausgeweitet. Kurz und gut – Du willst Dein E-Bike „anständig“ versichert wissen? Dann bietet Dir die Fahrradversicherung die bestmögliche Lösung. Über die bekannten Leistungen

Dazu kommt, dass Dein E-Bike prozentual abhängig von der Versicherungssumme eingeschlossen ist. Beträgt die Versicherungssumme 35.000 Euro, das E-Bike ist mit einem Prozent eingeschlossen, wäre es mit 350 Euro versichert. Betrug der Kaufpreis allerdings 2.000 Euro, müsstest Du gegen einen Mehrbeitrag die Versicherungssumme für das Bike anpassen – nur: damit wird der Versicherungsschutz nicht über Diebstahl hinaus ausgeweitet. Kurz und gut – Du willst Dein E-Bike „anständig“ versichert wissen? Dann bietet Dir die Fahrradversicherung die bestmögliche Lösung. Über die bekannten Leistungen

- Diebstahl

- Teildiebstahl

- Vandalismus

- Totalschaden

- Unfallschaden

- Sturzschaden

- Pannenschaden

- Konstruktionsfehler

- Produktionsfehler

- Materialfehler

- Neuradersatzleistung

- Akku-Defekt

- Elektroschäden

Ein Vergleich schützt vor Fehlentscheidungen!

E-Bikes sind teuer. Im Fall eines Totalschadens durch Unfall oder im Fall eines Diebstahls ersetzt dir die Versicherung bis zu 100 Prozent des Kaufpreises. Im Fall eines Diebstahls ist der Ersatz allerdings davon abhängig, dass Du selbst nicht leichtfertig gehandelt hast. Im Versicherungsdeutsch heißt das „Obliegenheitsverletzung“ respektive „Schadenminderungspflicht“. Auf Dein E-Bike übertragen stellen die Versicherer Anforderungen an das Schloss und die Art der Sicherung. Im Abschnitt „Welche Besonderheiten gibt es bei der Fahrradversicherung?“ haben wir eine Beispielliste für anerkannte Schlösser gestellt. Dazu kommt, dass das E-Bike unentwendbar, also beispielsweise an einem Laternenpfahl oder an einem Zaun festgemacht sein muss. Von Versicherer zu Versicherer unterscheidet sich auch das maximale Alter des E-Bikes. Bei der Ammerländer Versicherung gilt beispielsweise ein Höchstalter von drei Jahren, die ZEG E-Bike-Versicherung setzt das Höchstalter des zu versichernden Bikes mit einem Jahr an. Der eigentliche Unterschied zwischen Fahrradversicherung und E-Bike-Versicherung liegt in der Erstattung des Akkus bei Defekt oder Diebstahl. Bei der Ammerländer Versicherung ist ein Rahmen aus Stahl oder Aluminium Voraussetzung, dass die Gesellschaft leistet. Wer ein E-Bike aus Carbon nutzt, sollte sich den Tarif von Krist näher anschauen. Die folgende Tabelle zeigt Dir die Konditionen der beiden beliebtesten Versicherer für E-Bikes in Bezug auf Alter und Schadensersatzleistung:

| Ammerländer | Krist |

|---|---|

| 100% (bis 5 Jahre) | 100% (bis 3 Jahre) |

| 50% (bis 7 Jahre) | 50% (bis 6 Jahre) |

| 25% (älter als 7 Jahre) | 25% (älter als 6 Jahre) |

Die Ammerländer zeigt sich bei der Erstattung abhängig vom Alter des Bikes ein wenig kulanter, versichert jedoch keine Carbonräder, so dass Krist eher eine Empfehlung darstellt.

Das Wichtigste noch einmal auf den Punkt gebracht

Du bist jetzt am Ende unserer kleinen Einleitung zum Thema Fahrradversicherung und E-Bike-Versicherung angekommen. Vielleicht konnten wir Dir den einen oder anderen Tipp geben und Dir die Entscheidung, welcher Anbieter für Dich infrage kommt, erleichtern. Hier noch einmal die wichtigsten Punkte zusammengefasst.

Worauf kommt es bei der Auswahl einer Fahrradversicherung an?

Natürlich muss das Preis-Leistungs-Verhältnis stimmen. Ob Du eine Selbstbeteiligung möchtest oder welche Zeitwertgrenzen für Dich wichtig sind, hängt auch von deinem Budget ab.

Wie wird die Diebstahlmeldung korrekt vorgenommen?

Wir sind auf diesen Punkt ja schon einmal eingegangen. Wichtig ist, dass Du sofort zur Polizei gehst und Anzeige erstattest. Folgende Dinge musst Du einreichen:

- Originalrechnung des Fahrrades und des versicherten Zubehörs

- Der Schlüssel für das Schloss, mit dem das Fahrrad gesichert war

- Die Rechnung für das Schloss, und wenn Du es hast, das beschädigte Schloss.

- Eine Kopie der Diebstahlsanzeige und den Einstellungsbescheid der Staatsanwaltschaft

- 4-6 Wochen nach dem Schaden forderst Du beim Fundamt eine Bestätigung, dass das Fahrrad nicht gefunden wurde

- Bei einem Teilediebstahl über € 250,00 Euro, beispielsweise dem Akku, die Fundamtbestätigung über die verlorenen Teile.

Kommentarbereich geschlossen.